哎,提到買保險(xiǎn),不少朋友頭都大了。合同條款像天書,銷售員的話半信半疑,最怕錢花了,真到事兒上卻賠不了。這不,我閨蜜陳姐前段時(shí)間就經(jīng)歷了一遭,她的事兒,讓我對(duì)“小雨傘保險(xiǎn)”這個(gè)平臺(tái)有了挺深的改觀。

陳姐今年三十五,公司體檢突然查出來子宮肌瘤,需要馬上手術(shù)-1。她當(dāng)時(shí)就懵了,好在一年多前,她因?yàn)樯磉吪笥焉。睦锇l(fā)慌,就在小雨傘上給自己買了一份百萬(wàn)醫(yī)療險(xiǎn),一年也就四百來塊錢-1。手術(shù)住院花了將近一萬(wàn)五,她忐忑不安地在公眾號(hào)上申請(qǐng)理賠。讓她沒想到的是,平臺(tái)很快就安排了1對(duì)1的理賠管家聯(lián)系她,手把手教她準(zhǔn)備材料、寄送單據(jù)-1。前后不到二十天,扣除免賠額后,五千多的理賠款就打到了賬上-1。陳姐后來跟我念叨:“當(dāng)時(shí)買的時(shí)候也沒想那么多,就圖個(gè)心安。真出事了,才知道有個(gè)靠譜的管道幫你跑,心里有多踏實(shí)。” 所以,你問我小雨傘保險(xiǎn)怎么樣?我先給你個(gè)定心丸:至少在陳姐這個(gè)真實(shí)的理賠案子里,它做到了“放心賠”-1-2。

很多人第一反應(yīng)是:小雨傘保險(xiǎn)?沒聽說過啊,是不是什么小公司?嘿,這您可就理解岔了。它本身不是保險(xiǎn)公司,而是國(guó)家銀保監(jiān)會(huì)批準(zhǔn)的正規(guī)保險(xiǎn)經(jīng)紀(jì)公司-2。打個(gè)比方,保險(xiǎn)公司是“生產(chǎn)藥”的,而小雨傘這類平臺(tái)更像是“大藥房”或者“資深健康顧問”,它把各家公司的好產(chǎn)品聚到一起,幫你比較、篩選,甚至聯(lián)合保險(xiǎn)公司定制更符合咱們需求的產(chǎn)品-3-7。

它的背后是手回集團(tuán),已經(jīng)在香港上市了,不是那種摸不著底的小作坊-5。它家和大伙兒熟悉的中國(guó)人保、中國(guó)平安、陽(yáng)光保險(xiǎn)等超過110家保險(xiǎn)公司都有合作-5-8。像市面上特別火的“大黃蜂”少兒重疾險(xiǎn)、“大護(hù)甲”意外險(xiǎn),都是它和保險(xiǎn)公司一起搗鼓出來的網(wǎng)紅產(chǎn)品-2-4。所以,糾結(jié)小雨傘保險(xiǎn)怎么樣,平臺(tái)資質(zhì)這塊兒基本可以放心,它本質(zhì)上是個(gè)實(shí)力不錯(cuò)的“中介”和“產(chǎn)品定制專家”-2-10。

光平臺(tái)靠譜不行,產(chǎn)品得實(shí)在。小雨傘的思路挺聰明,它利用大數(shù)據(jù)分析咱老百姓缺啥保障,然后跑去和保險(xiǎn)公司“聯(lián)合研發(fā)”-2-10。這么一來,出來的產(chǎn)品往往針對(duì)性更強(qiáng),價(jià)格也更有優(yōu)勢(shì)。

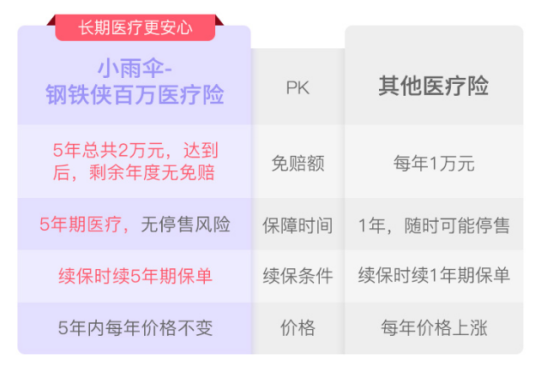

比如說,它和陽(yáng)光保險(xiǎn)搞的定期壽險(xiǎn),號(hào)稱敢公布精算成本,價(jià)格透明,最高能買到100萬(wàn)保額,特別適合身上背著房貸車貸的家庭頂梁柱-7。它家的“大護(hù)甲”意外險(xiǎn)系列更是玩出了花,不僅有“閃賠”(小額理賠最快2分鐘到賬),還搞了個(gè)行業(yè)首創(chuàng)的“慢必賠”服務(wù)——承諾資料齊了3個(gè)工作日內(nèi)處理完,要是超時(shí),每單賠你3.88元紅包!這簡(jiǎn)直就是倒逼自己提高效率啊-4。

不過,咱也得實(shí)話實(shí)說,沒有產(chǎn)品是完美的。比如它家也有部分醫(yī)療險(xiǎn)產(chǎn)品,可能只報(bào)銷社保范圍內(nèi)的費(fèi)用-6。這就要求咱自己,或者借助平臺(tái)的顧問,把條款看清楚,弄明白“保什么”和“不保什么”,這才真正算得上“明白買”-2。

買保險(xiǎn),買的時(shí)候都笑呵呵,賠的時(shí)候才是見真章。小雨傘在理賠服務(wù)上,確實(shí)下了不少功夫。除了剛才說的“閃賠”和“慢必賠”,它最打動(dòng)我的點(diǎn)是“1對(duì)1理賠管家”-1-4。你可別小看這個(gè),遇到復(fù)雜的疾病或大病理賠,需要跟保險(xiǎn)公司溝通、準(zhǔn)備各種醫(yī)學(xué)資料,普通人根本抓瞎。有個(gè)專屬管家全程幫你跟進(jìn)、協(xié)調(diào),甚至指導(dǎo)你怎么跟醫(yī)生溝通病情描述,這個(gè)價(jià)值太大了-3-9。

他們自己研發(fā)的“AICS理算系統(tǒng)”處理小額理賠飛快-10。但更重要的是,他們知道機(jī)器不能解決所有問題。所以,科技背后配了真人服務(wù),遇到麻煩事,總歸能找到人來幫你解決,這種“科技+人情”的組合,才讓人覺得踏實(shí)-10。

聊了這么多,那小雨傘到底適合哪些人呢?我覺著吧,下面這幾類朋友可以重點(diǎn)關(guān)注:

“网购一代”的年輕朋友:習(xí)慣在網(wǎng)上研究、比價(jià),自己動(dòng)手能力強(qiáng)。小雨傘的公眾號(hào)、App操作流暢,產(chǎn)品信息展示得比較清楚,還有智能顧問“靜靜”快速給方案-10,自己琢磨著買體驗(yàn)不錯(cuò)。

追求高性價(jià)比和特色保障的人:不盲目迷信某一家保險(xiǎn)公司品牌,愿意花時(shí)間挑選市場(chǎng)上保障更好、價(jià)格更優(yōu)的產(chǎn)品。小雨傘的定制產(chǎn)品(如大護(hù)甲系列)和它嚴(yán)選的網(wǎng)紅產(chǎn)品,往往能滿足這個(gè)需求-4-7。

擔(dān)心“投保后沒人管”的人:特別害怕變成“保險(xiǎn)孤兒”。那么小雨傘提供的理賠協(xié)助服務(wù),尤其是1對(duì)1管家和“慢必賠”這樣的承諾,就能很好地打消這份顧慮-1-4。

總而言之,小雨傘保險(xiǎn)怎么樣?我的看法是,它是一個(gè)有創(chuàng)新、有服務(wù)意識(shí)的數(shù)字化保險(xiǎn)服務(wù)平臺(tái)。它不能保證你買的每款產(chǎn)品都是全網(wǎng)最低價(jià)、最全保障(這也不現(xiàn)實(shí)),但它通過“嚴(yán)選+定制”的模式-5,加上在理賠環(huán)節(jié)投入的重兵,確實(shí)在努力解決“買保險(xiǎn)容易,賠保險(xiǎn)難”這個(gè)老大難問題。當(dāng)然啦,最終不管你選哪個(gè)平臺(tái),自己看清條款、做好健康告知,永遠(yuǎn)是避坑的第一步。

@北方的大狼:看了文章,感覺理賠服務(wù)好像還行。但我還是擔(dān)心,萬(wàn)一真遇到幾十萬(wàn)的大病理賠,他們這個(gè)“1對(duì)1管家”會(huì)不會(huì)就是做個(gè)樣子,最后還是得我自己去跟保險(xiǎn)公司扯皮?

這位朋友,您的擔(dān)心太正常了,畢竟涉及到巨額資金。我從了解到的情況看,小雨傘的“大案協(xié)賠”服務(wù)不是擺架子。這個(gè)管家是站在你這邊的經(jīng)紀(jì)公司員工,而不是保險(xiǎn)公司的理賠員,立場(chǎng)更傾向于為你爭(zhēng)取權(quán)益-9。他們的價(jià)值體現(xiàn)在幾個(gè)地方:一是專業(yè)指導(dǎo),告訴你需要準(zhǔn)備哪些核心病歷、檢查報(bào)告,避免因材料不全來回跑;二是溝通橋梁,一些復(fù)雜的責(zé)任界定問題,由他們?nèi)ズ捅kU(xiǎn)公司理賠部進(jìn)行專業(yè)溝通,效率比你個(gè)人去溝通高得多;三是爭(zhēng)取權(quán)益,如果理賠初判結(jié)果有爭(zhēng)議,他們會(huì)依據(jù)條款幫你據(jù)理力爭(zhēng)-3。陳姐那個(gè)案例里,理賠管家甚至細(xì)心到提醒她如何索取和保存《理賠分割單》,方便她后續(xù)用社保或其他保險(xiǎn)進(jìn)行二次報(bào)銷-1。當(dāng)然,任何服務(wù)都不能百分百打包票,但多個(gè)專業(yè)的幫手,肯定比你單打獨(dú)斗、面對(duì)保險(xiǎn)公司的標(biāo)準(zhǔn)話術(shù)要強(qiáng)得多。

@糾結(jié)的小寶媽:我想給孩子買保險(xiǎn),看到小雨傘有“大黃蜂”也有“小雨傘C”,眼花繚亂。能不能簡(jiǎn)單說說,給孩子配置保險(xiǎn),到底該怎么選?

寶媽您好,給孩子配保險(xiǎn),抓住核心就倆:保障大病和應(yīng)對(duì)日常醫(yī)療。根據(jù)這個(gè)思路就好選了:

優(yōu)先保大病(重疾險(xiǎn)+百萬(wàn)醫(yī)療險(xiǎn)):這是防火墻。像“大黃蜂”這類少兒重疾險(xiǎn),主要作用是萬(wàn)一孩子得了合同里的大病(如白血病),保險(xiǎn)公司直接賠一筆幾十萬(wàn)的錢,用來彌補(bǔ)家長(zhǎng)停工照顧的收入損失、營(yíng)養(yǎng)費(fèi)等-2。而“金醫(yī)保”這類百萬(wàn)醫(yī)療險(xiǎn)-2,是報(bào)銷住院產(chǎn)生的高額醫(yī)療費(fèi),通常有幾百萬(wàn)額度,解決治病錢的問題。這兩者搭配,大病保障基本就扎實(shí)了。

酌情補(bǔ)小病(小額醫(yī)療險(xiǎn)):比如您看到的“小雨傘C”-6。它保額不高(通常幾萬(wàn)),但優(yōu)點(diǎn)是0免賠或免賠額很低,孩子平常肺炎、手足口住院花個(gè)幾千塊就能用上。但它一般是社保范圍內(nèi)報(bào)銷,且續(xù)保不穩(wěn)定-6。所以建議在配好重疾和百萬(wàn)醫(yī)療之后,如果還有預(yù)算,再考慮補(bǔ)充這個(gè)。

給您個(gè)簡(jiǎn)單順序:少兒醫(yī)保(基礎(chǔ))→ 百萬(wàn)醫(yī)療險(xiǎn)(防高額花費(fèi))→ 少兒重疾險(xiǎn)(補(bǔ)收入損失)→ 小額醫(yī)療險(xiǎn)(錦上添花)。千萬(wàn)別本末倒置,先買一堆小額醫(yī)療,卻把大病的保障給忽略了。

@老張不老:我五十多了,身體還有點(diǎn)小毛病(高血壓),是不是就很難在網(wǎng)上買到合適的保險(xiǎn)了?小雨傘這類平臺(tái)對(duì)我們中老年人友好嗎?

老張大哥,您這問題問到點(diǎn)子上了。傳統(tǒng)線下投保,身體有異常確實(shí)麻煩。但像小雨傘這類互聯(lián)網(wǎng)平臺(tái),反而可能提供更多機(jī)會(huì)。它們有兩個(gè)工具很好用:

一是 “智能核保”(比如叫“小智”)-10。您可以在投保頁(yè)面如實(shí)填寫高血壓的情況(比如病史多久、服藥控制后數(shù)值多少),系統(tǒng)會(huì)立刻給出結(jié)論:是正常承保、加費(fèi)承保、除外承保還是拒保。這個(gè)過程是匿名的,不會(huì)留下拒保記錄,您可以多款產(chǎn)品試試,找到核保結(jié)論最好的那一款。

二是 “定制化產(chǎn)品” 。平臺(tái)會(huì)根據(jù)細(xì)分人群需求開發(fā)產(chǎn)品。比如“大護(hù)甲”意外險(xiǎn)就有專門針對(duì)50-85歲老年人的“高齡版”,健康告知相對(duì)寬松,不問高血壓和糖尿病-4。還有一些防癌醫(yī)療險(xiǎn),健康告知比一般醫(yī)療險(xiǎn)寬松,非常適合作為補(bǔ)充。

所以,對(duì)中老年朋友來說,關(guān)鍵不是直接判斷“能買”或“不能買”,而是要善用平臺(tái)的智能工具去“試”,坦誠(chéng)告知身體狀況,在全市場(chǎng)范圍內(nèi)尋找那些對(duì)您更友好的產(chǎn)品。這個(gè)過程,可能比單純找一家保險(xiǎn)公司的業(yè)務(wù)員,選擇面要寬得多。